(转自:海豚投研)

上周策略周报中,海豚君说了 7 月 8、9 号关税谈判截止日在即,特朗普少不了喊话和拉扯。但本周真正到了截止日,有比较大的可能还是 TACO( “Trump Always Chickens Out” )。

但无论最终是不是 TACO,关税问题对市场的影响力整体是变小的。这个节点即便 TACO 再次发生,在市场估值已高位盘桓的情况下,关键问题仍然是美国明年的经济基本面如何?拉估值的空间减少后,美股增长的根本动力--EPS 增长到底源于什么?

一、又到 TACO 博弈时刻?

上周海豚君所说的 7 月 8、9 日关税截止日在即,所以这周又到了博弈时刻:

a. 赌 TACO( “Trump Always Chickens Out” ),也就是关税很难再进一步升级了;谈不好了再延期,而不是谈不好直接上 4 月 2 日宣布的关税;

b. 博弈短期局势升级,关税截止日在即,关税升级风险短期加剧,而市场目前整体定价过于乐观。

先说判断,海豚君认为 TACO 交易的概率较大。从特朗普、贝森特等在媒体上的表态来看,在 8、9 号的截止日后,一个可能的情形是美国政府会出具一个通知函,告知 8 月 1 日起再执行解放日宣布的税率。这相比在截止日过后,税率自行恢复到了 4 月 2 日税率的情况,变现等同于是延长了 20 天的谈判时间。

再从特朗普之前宣布的与越南达成的交易来看:a. 越南出口到美国的所有商品征税 20%;b. 通过越南转运商品的关税为 40%;c. 美国出口到越南所有商品,越南免征关税。

这样到目前已宣布达成协议的两个国家——英国和越南,似乎一定程度上画出了一个隐形线:

a. 对美存在逆差的国家,英国为代表,征收 10% 的基准关税——可以理解为 “全球治理费”,估计未来每个贸易伙伴都逃不掉;

b. 对美大幅顺差的国家,以越南为代表,税基为 20%;对美国出口至方市场的商品要求零关税。

c.中国单独拎出来:对绕道越南的转口贸易征收 40% 的关税,这是不是意味着,未来对中国的商品关税税率应该是在 40% 上下。考虑到特朗普第一任期时对中国商品加权平均税率基本在 20%,等于此次再加 20% 左右。

而目前双方谈判期间暂行的税率,除了第一任期内执行的 20%,还有:①. 10% 的对等关税,另外 24% 暂停执行;②. 20% 的芬太尼关税,综合起来,目前这个任期在谈的是,30% 的在执行税率 +24% 的暂停执行税率。

而目前主要国家,如欧洲、日本和中国,市场预期的谈判目标普遍都是看齐英国,只缴纳 10% 的 “全球治理费”;而且希望国别税能够和行业税绑定着一起谈。

从目前和越南谈下来的情况看,美国与大体量的贸易伙伴的分歧还是比较大,要想当下就锁定谈判条款应该是很困难的事情,因此 7、8 号很难成为截止日。

从市场预期差角度来说,这次截止日前即使美国政府再加码威胁,市场包括谈判对手都已有相应心理准备,威胁力下降很多。且事实上美国目前与各国谈判在同时进行,要短期快速锁定主要贸易伙伴的谈判,也不现实。

整体上,海豚君认为相比于上一次升级时,传递出要求国外政府 “求着谈” 信号的情况,这次再加码的意义也并没有那么大。无论是直接延期,还是针对不同国家谈判进度采取不同的灵活策略,总体上特朗普 TACO 的可能性仍然较大。

二、美国的就业到底好还是不好?

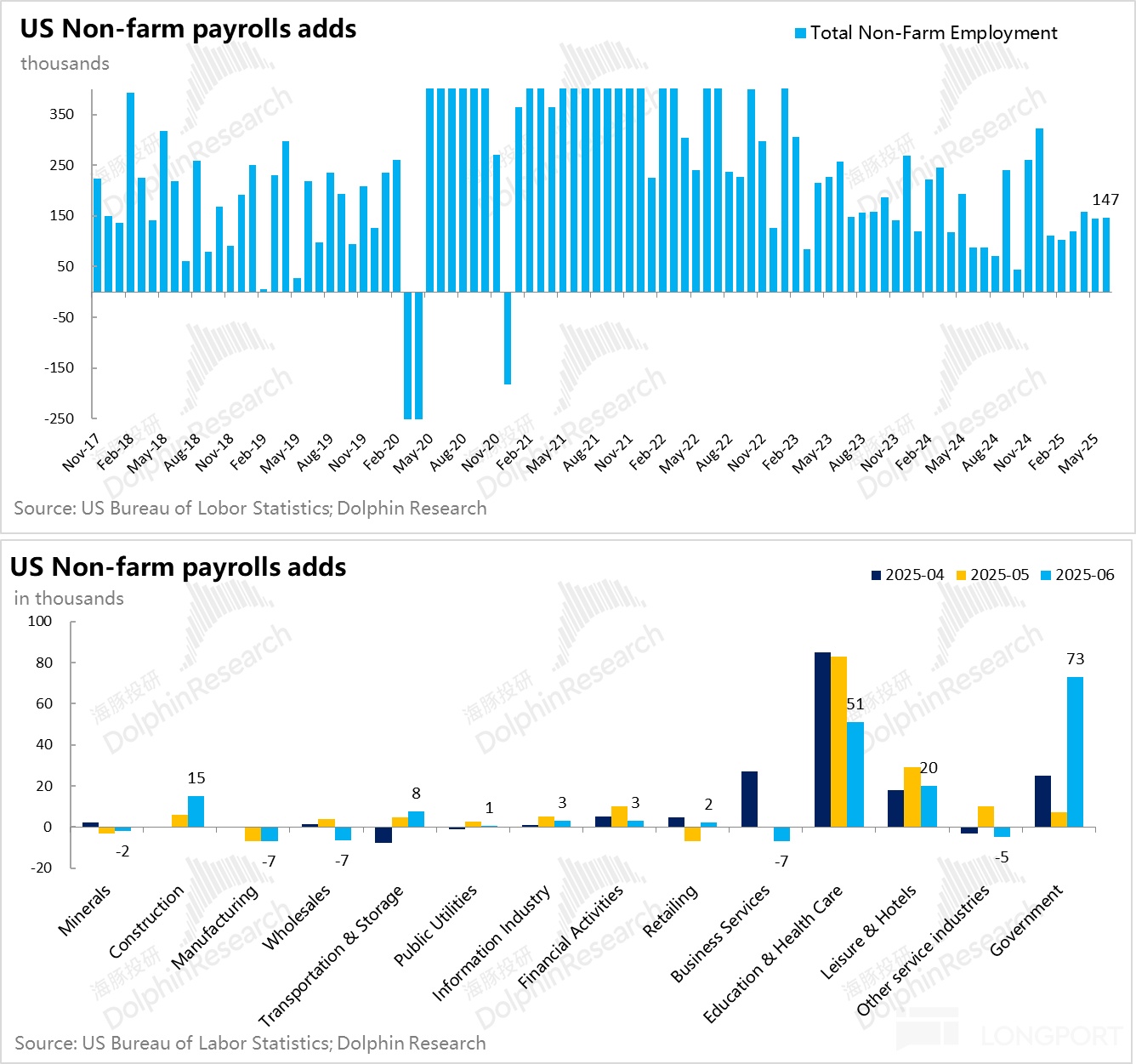

只是,目前市场整体定价已偏乐观,除了 TACO 交易,本身还要看经济的基本面。而宏观基本面上,两个关键变量,降息预期和新增就业。由于降息预期一个很重要的要素就是取决于就业市场趋势。因此新增非农和以岗位空缺来衡量美国劳动力市场供需变化才是真正的重中之重。

6 月 14.7 万的新增非农就业,真有那么牛?粗看接近 15 万的月新增就业,可以说是非常好。但如果稍微细看一下,政府机构新增就业贡献了 6 月接近一半的新增,由于联邦政府还在降本增效中,新增就业主要是地方和州政府——新增 8 万人。

再细看州和地方政府中,主要新增的是教育类岗位,考虑到拜登的教育补贴即将提前退出,是否是在补贴退出前,大幅加人来锁定补贴?如果是这样的话,地方的人员扩充并没有持续性。

那么,6 月新增就业中,真正有意义的新增就业主要是在私人行业中、医疗卫生(医疗保健、医院、护理、社会救助)、线下娱乐(赛事演出、娱乐博彩)和建造业。而其他多数行业新增就业要么停滞,要么收缩。

这样的就业报告看似强劲实际较弱,而同时显示就业走弱的另一个指标是周工作时长:非农就业人口的工作时长回落到了 34.2 小时,到了 2020 年 4 月(疫情爆发)时候的水平。

考虑多很多企业裁员之前会先考虑降低员工的工作时长,逼不得已了才会裁员。等于是说工作时长降低,其实是裁员的前置指标,这里确实需要关注就业下行风险。

所以综合来看,6 月美国就业数据看似光鲜,但实际在海豚君看来,这一就业数据所折射出来的就业结构问题,反而反映出美国就业情况应该是比较差的。

三、特朗普喊到最后,不过是通胀化债?

从市场交易来看,6 月新增就业数据出炉后,市场把降息预期后延到了 9 月,7 月降息概率基本降到零。接下来大漂亮法案过后,美国的国债发行又要启动了。

可以合理估测,接下来的宏观组合大致是:高利率 + 缓慢的就业 + 缓慢的消费 + 国债吸水。即使是特朗普这次又 TACO 了,小涨之后短期再往前展望,美股进一步向上还是很难找到向上催动因素。

但如果把眼光放远,如果把自己站在一年后看当前的几个关键矛盾,答案非常清晰:

a. 特朗普的政策组合?财政赤字收不了

从 DOGE+ 关税 + 减税,会事实性演变成财政刺激(大漂亮法案)+ 关税。由于大漂亮法案前置支出/减税,而后置减支的时间配置,2026 年财政赤字没有任何收窄希望,还会进一步拉大。

b. 新一个听话的美联储? 降息板上钉钉

共和党建制派执掌的美联储让特朗普吃了大亏,明年 5 月鲍威尔卸任后,特朗普大概率会选一个忠诚听话的美联储主席,至少态度是乐于降息的。不管美联储如何兜售自己独立,一年后美国的基准利率应该会由 4.25%-4.5% 降至 3.25%-3.5%,100 基点的降息是大概率的。

那么一年后,美国的宏观组合大概率会是——财政刺激 + 货币宽松,降息不仅可以降低国债付息,也能降低新发短债的融资成本。而财政和货币同时宽松的政策组合是物价通胀的温床,再加一个关税助推,明年再通胀的概率也会大大提升。

新的美联储把政策利率砍到 3.25%-3.5%,但高通胀 + 国债泛滥下,长债利率大概率是在 4.5%-5% 左右,利率曲线变陡峭。

到此,特朗普政府的执政思路也就彻底清晰了,无论他如何喊不搞通胀式经济增长,其经济政策的结果还是通胀经济。而这种经济模式的实质上就是通胀化债,用全民买单的方式来化解疫情以来高涨的美债,制约则是要把高通胀尽量控制在老百姓基本能忍的空间,通胀过高,选举不保,就要被投下去了。

而这种经济前景,对应的投资组合策略仍然是:强美股、强黄金、强虚拟资产 + 弱美元下多元化投资。

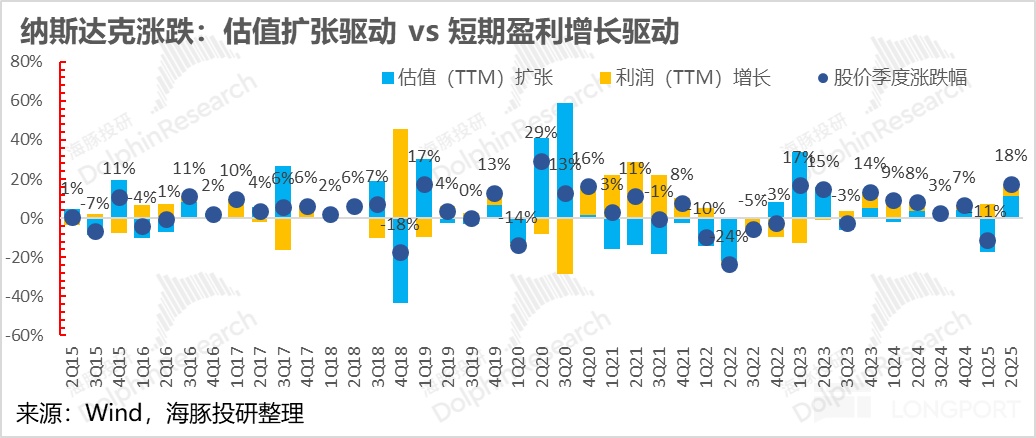

回过头再看当前估值,从去年底以来,纳斯达克已不再拉估值,开始靠 EPS 的增长来推动。接下来如果没有 AI 技术的进一步推动,EPS 短期因高利率承压,美股三季度回调压力仍大。

而如果把短期矛盾的中期的确定性结合在一起,一个很容易构建的投资策略是:短期要注意美股的回调风险,但美股回调之后面对明年的通胀前景,反而是一个好的机会,毕竟无论是手握股票、黄金、还是虚拟资产,面对明年的通胀预期,手上有粮,心里不慌。

四、组合收益

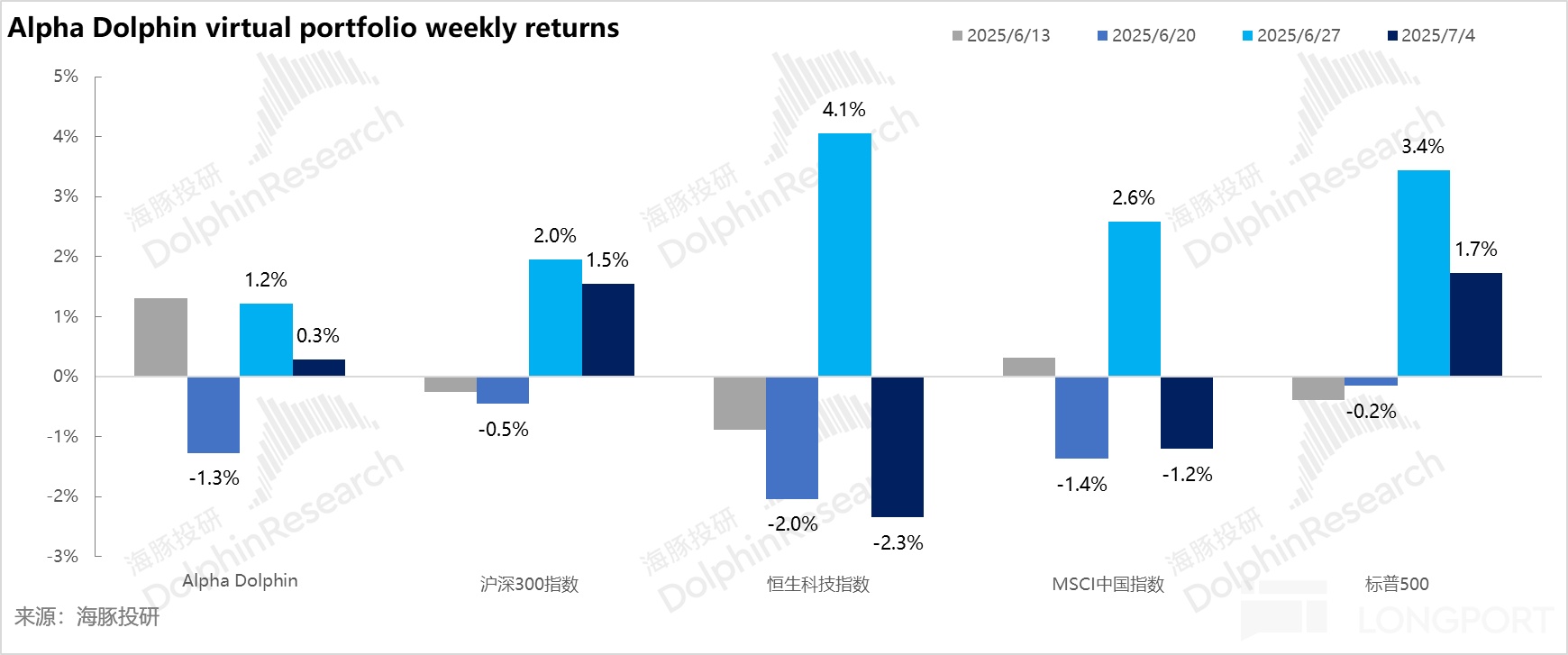

上周海豚投研的虚拟组合 Alpha Dolphin 未调仓,当周上行 0.3%,跑输了观测市场——标普 500(+1.7%)和沪深 300(+1.5%),但跑赢 MSCI 中国(-1.2%)与恒生科技(-2.3%)。

自组合开始测试(2022 年 3 月 25 日)到上周末,组合绝对收益是 91.7%,与 MSCI 中国相比的超额收益是 89.5%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,截至上周末超过了 1.95 亿美金。

五、个股盈亏贡献

上周 Alpha Dolphin 组合表现跑输美股指数,主要是因中概整体回调,尤其是电商板块如阿里巴巴等跌幅较大;而美股科技目前持仓较低,影响了收益表现。但跑赢港股和中概指数,主要是因为上周黄金收益修复。

六、资产组合分布

Alpha Dolphin 虚拟组合共计持仓 18 只个股与权益型 ETF,其中标配 7 只,其余低配。股权之外资产主要分布在了黄金、美债和美元现金上,目前权益资产与黄金/美债/现金等防守资产之间大约 53:47。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

在线配资交易网址提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯